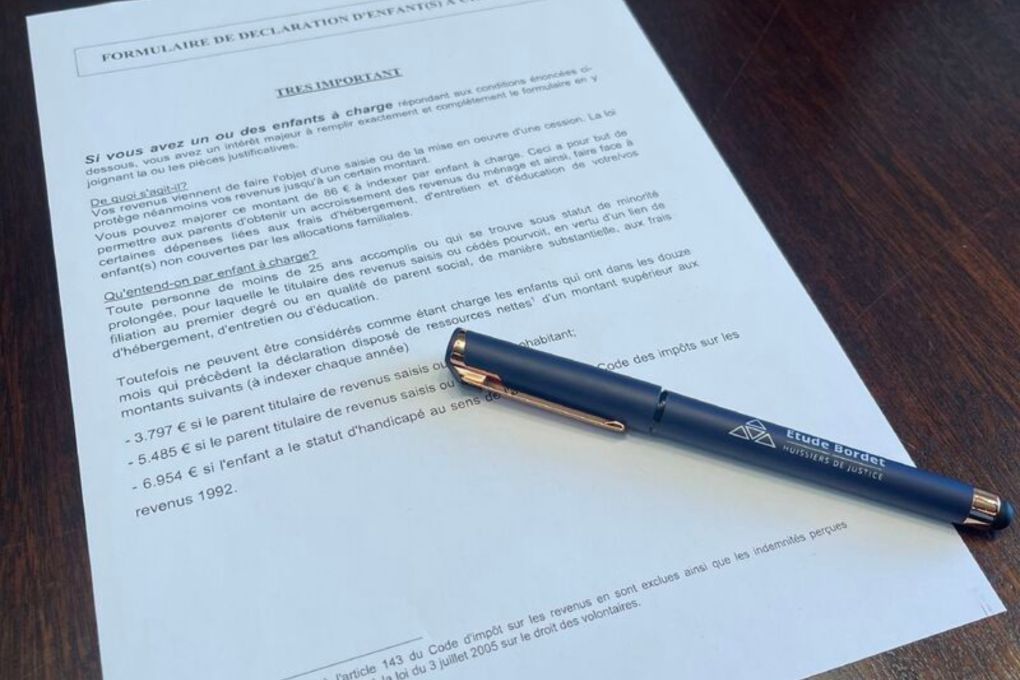

Saisie-arrêt et déclaration d’enfant à charge : une obligation légale essentielle

Lorsqu’une saisie-arrêt concerne des revenus visés par les articles 1409, § 1er, § 1erbis, et 1410 du Code judiciaire, l’annexion du formulaire de déclaration d’enfant à charge à la dénonciation est obligatoire, sous peine de nullité.

Le modèle de ce formulaire est fixé par l’Arrêté Ministériel du 23 novembre 2006, garantissant ainsi son uniformité et sa validité.

Selon la loi, la quotité insaisissable des revenus est majorée de 86 € (montant pour l’année 2025) par enfant à charge.

Bien qu’aucun délai ne soit imposé au débiteur pour remplir ce formulaire, il ne pourra profiter de cette diminution qu’une fois le formulaire dûment complété et retourné, il va donc dans son intérêt d’être le plus réactif possible.

La notion « d’enfant à charge » est une notion bien définie, celle-ci se fonde sur trois critères cumulatifs :

- L’âge de l’enfant ou sa capacité à s’assumer

- L’existence d’un lien privilégié entre le débiteur et l’enfant

- La participation substantielle du débiteur aux frais d’hébergement, d’entretien ou d’éduction

L’Étude Bordet s’assure du respect strict des obligations légales dans chaque procédure. Pour toute question ou besoin d’assistance, n’hésitez pas à nous contacter.